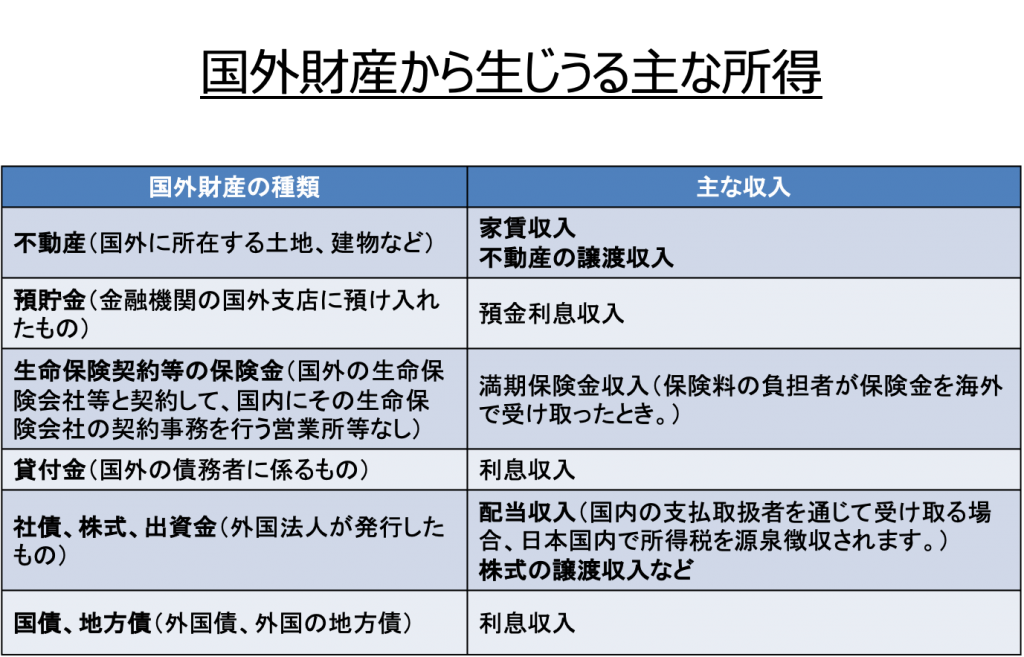

海外 利息 の 申告 計算

ラバーズ 相手 の 気持ち国外預金の利息と確定申告 | 山口剛史 税理士事務所. 海外の銀行口座で受け取った預金利息があれば原則的に「利子所得」について確定申告が必要ですが、「預金利息=確定申告不要」と思いこんでいる方が多いみたいです。. 海外口座の預金利子への所得税課税 - 須賀国際税務会計事務所. 預貯金の利子に対する基本的な課税方法. 個人(永住者である居住者)の方が、銀行等の国内支店に開設している預貯金口座で受け取る利子については、その受取時に20.315%(復興税および住民税含む)の税率による源泉徴収が行われています . 国外で支払を受ける国外上場株式配当金や預金利子の課税関係 . 外国上場株式の配当の確定申告は、配当の額を「配当収入」と「配当所得」の欄に記載します。 (外国の税金が差引かれた場合、差引前の金額を記載します。 外貨から日本円への換算は、配当所得の認識日の仲値(TTMレート)で行います。 配当所得の認識日とは、海外の法令により配当金が確定した日です。 (日本国内の配当金とは異なり、個別に確認が必要です。 注意点は、国内配当金と異なり国外株式の配当は配当控除の適用がありません。 ただし、現地税金が課税された場合、「外国税額控除」として一定額を所得税額から差し引く事が可能です。 外国税額控除は計算書や明細書の添付が必要です。 必ず現地税金が課された計算書を準備し、換算レートの根拠をネットから打ち出し・保存しておく必要があります。. 外貨預金の口座を持つ法人と個人に対する利息、 為替差益の . 利息と為替差損益が計算対象. 外貨預金は預入にかかる利息と為替差益に対して課税します。 一方、為替差損は経費に計上します。 為替差益:円相場が外貨買付時よりも円安となった場合に生じる利益. 為替差損:円相場が外貨買付時よりも円高となった場合に生じる損失. 利息に対する税金の取り扱い. 外貨預金の利息にかかる税金は個人と法人によって取り扱いが異なります。 (1)個人. 金融機関が国内または国外のどちらかによって次のように区分されます。 ①国内の金融機関. 外貨預金の受取利息は日本円の預金と同じように分離課税の利子所得になります。 日本の源泉徴収税額が一律20.315% (所得税15%、復興特別所得税0.315%、住民税5%)天引きされ、確定申告は不要です。 ②国外の金融機関. フロント フォーク オーバーホール 自分 で

mtg 秋 の 騎士海外預金の利息や投資所得の課税 | 税金情報.com. 日本の確定申告書上で「外国税額控除」といって、外国で支払い済の 税金については、差し引く事が出来ます。 これは、海外口座のある国や銀行によって違いますが、 非居住者の口座からは源泉徴収されない事もあります。. PDF 個人が海外の資産を保有している場合の留意点 ~海外預金及び . 日本居住者である個人が有する海外預金から生ずる利息等の運用収益は日本で課税されます 国内預金に係る利息は利息の支払い時に20.315%(住民税・復興特別所得税含む)の税率で源泉徴収されE課税関係が完結. 「税金対象の外貨利子の申告方法について」| 税理士相談q&A . 外国の金融機関で外貨預金を行っている場合は注意が必要です。 この場合、利息は源泉分離課税にならず、利子所得として扱われます。 他の給与所得や雑所得などと合わせ、所得に対する総合課税の対象となり、確定申告が必要です。. No.1310 利息を受け取ったとき(利子所得) - 国税庁. outlook url リンク に ならない

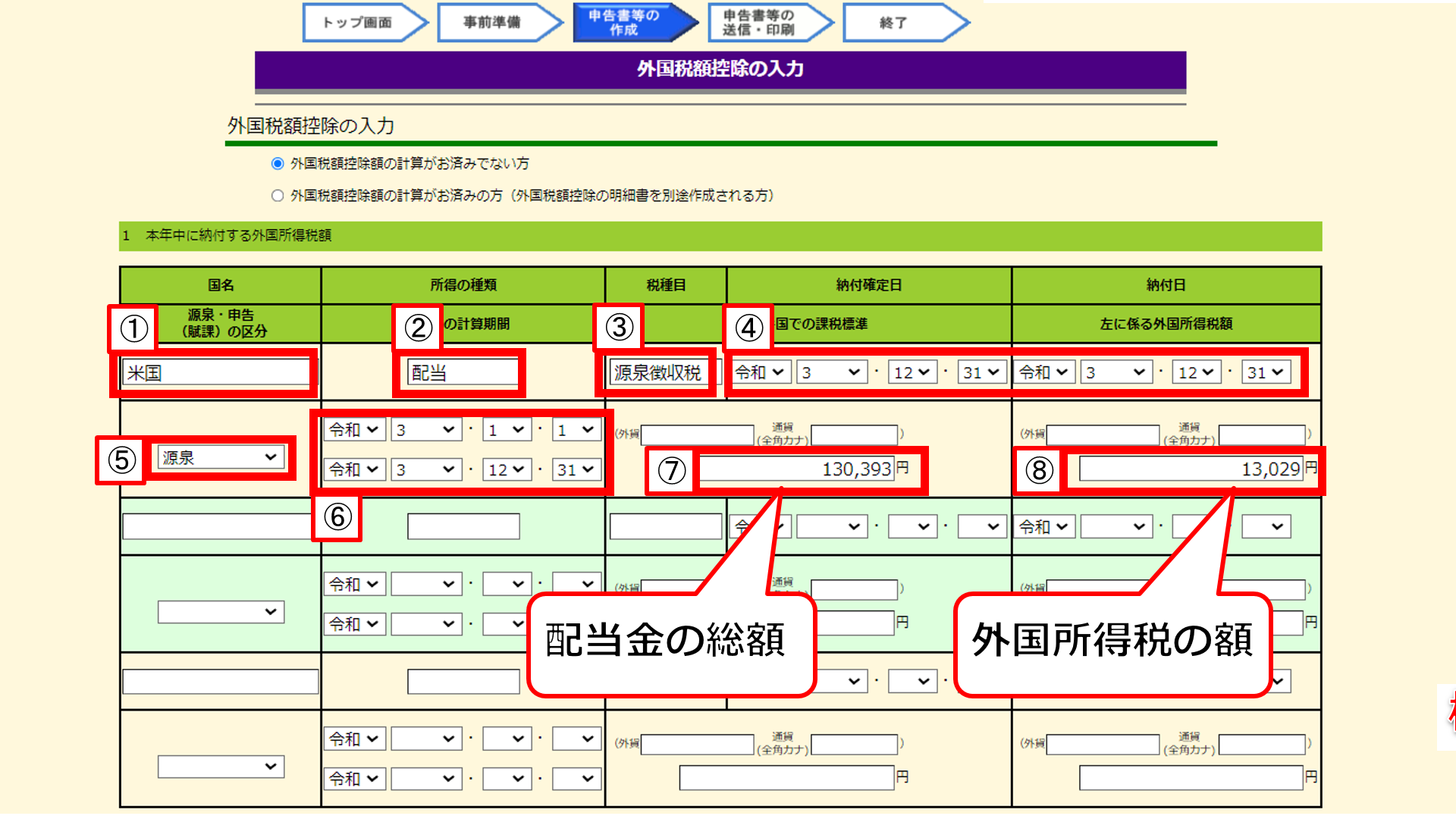

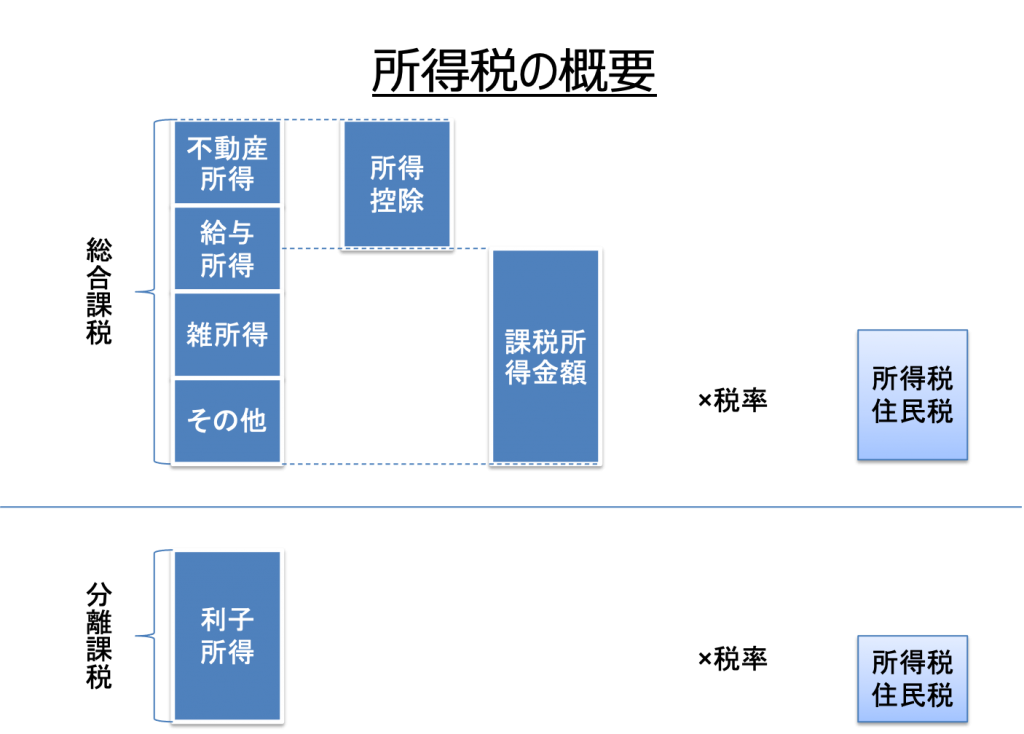

縛 られ た 教育 実習 生税額の計算方法. 利子所得は、原則として、その支払を受ける際、利子所得の金額に一律15.315パーセント(他に地方税5パーセント)の税率を乗じて算出した所得税・復興特別所得税が源泉徴収され、これにより納税が完結する 源泉分離課税 の対象となり、確定申告をすることはできません。 ただし、平成28年1月1日以後に支払を受けるべき特定公社債等(注)の利子等については、その支払を受ける際に税率15.315パーセント(他に地方税5パーセント)により所得税・復興特別所得税が源泉徴収されるとともに、確定申告する際には申告分離課税の対象となりますが、確定申告しないことも選択できます。. 海外の預金の利息を申告していますか | 長野県松本市の税理士 . 海外の預金の利息を申告していますか. 最近では、投資目的等で海外に預金口座を持っている方も増えてきているのではないでしょうか。. 海外の預金口座にて発生する利息は、確定申告が必要なことをご存じでしょうか。. 日本の預金利息は、所得 . 【国際税務教室】海外の口座で受け取る預金利息 | 税理士 . 国内の口座で受け取る預金利息は、原則として、20.315%の税率にて所得税・復興特別所得税及び地方税が源泉徴収されることにより課税関係が完結となる源泉分離課税の対象とされていることから(※2)、あらためて確定申告をする必要が. 外貨預金に関わる税金の仕組み!確定申告や為替差益につい . 外貨定期預金の場合、金利は固定金利なので、100万円÷130円=76,92.31ドルが米ドル建ての元本となり、ここに0.010%の利息がつくと、76,93.08ドルと計算できます。よって、76,93.08ドル-7692.31ドル=0.77ドルが利息分です。日本円. 国外の預金利息と税金Q&A│栗山税務会計事務所. A 国内の口座だと利息の20%が源泉徴収されて終わりですが、海外の口座の利息は利子所得として総合課税になります。その国で源泉税が取られた場合は、外国税額控除といって確定申告で税金から控除することができます。. 個人が海外の資産を保有している場合の留意点 ~海外預金及び . 1. 海外預金. 日本居住者である個人が有する海外預金から生ずる利息等の運用収益は日本で課税されます。 国内預金に係る利息は、利息の支払い時に20.315%(住民税・復興特別所得税含む)の税率で源泉徴収され、課税関係が完結します。 しかしながら、海外の銀行の国外口座において受領した利息は、原則として、日本において、所得税の確定申告をする必要があり(給与所得等以外の所得金額が20万円以下である場合等を除く)、利子所得として総合課税(最高税率:約55%)の対象となります。 なお、国外預金利息だけではなく、海外の金融商品や不動産等の収益財産を有する場合にも、原則として、運用収益は日本で課税されます。 税率はその財産の種類や保有期間等により異なります。 2. 海外生命保険契約. 海外の金融口座の税金ってどうなるの? | ¥Enマネーカレッジ . 海外の金融口座の利子を確定申告する際は、円に換金するしないに関わらず、支払われた時点で所得とみなし、支払日の為替レートで換算して、他の所得と合算して計算します。 海外の所得計算の為替レートは、原則TTM(電信仲値相場)を利用します。 外国税額控除を忘れずに利用しましょう. 海外に税金を払って、尚且つ日本にも税金を支払わなくてはいけないため、二重課税となってしまいます。 しかし、外国税額控除を利用することで、海外で支払った税金の全額もしくは一部を日本で支払う税額から控除することができます。 そのため、確定申告する際は必ず外国税額控除を適用するようにしましょう。 適用忘れはかなり損をしてしまいます。. 海外口座の利子所得・不動産投資所得の申告方法|海外送金.com. 海外口座の利子所得・不動産投資所得の申告方法|海外送金.com. 日本の居住者であれば、海外口座で得た利子所得は、現地の源泉税とは別に日本でも納税の義務があります。 その計算法穂を事例でご説明します。 対応方法は投資先によって様々. 海外の口座で 預金利子が発生 している場合には、 「利子所得」として、他の所得と合算して課税 されることになりますので、申告が必要となります。 但し、海外口座の預金利子は、外貨建てであることや源泉税が控除されているケースがあることから、計算方法が違ったり、 控除の計算が非常に複雑ですので、サポートが必要な場合はお気軽に お問い合わせ ください。 具体的な計算方法は以下でご説明します。 オーストラリアに7,000万円預金していた場合の計算例. 外貨預金の税金の計算方法と確定申告 - 為替取引アカデミー. 海外業者の外貨預金の利息は、原則として確定申告が必要です。 満期が到来した外貨預金を継続する場合、確定申告は不要です。 予約レートがある外貨預金の為替差益は、確定申告が不要です。. 外貨預金にも税金がかかる!発生するタイミングや確定申告の . 1. 外貨預金にかかる税金の種類. 2. 各税金はどのタイミングで発生する? 3. 確定申告の際に注意するポイント. 4. 外貨預金の為替差益の計算方法は? 5. 外貨預金を始めるなら、東京スター銀行がおすすめ! 6. 東京スター銀行おすすめ外貨預金. 7. まとめ. 1. 外貨預金にかかる税金の種類. 株式や投資信託、FXなど、金融商品の運用で利益が出ると所定の税金がかかることになりますが、外貨預金もその例外ではないことをご存知でしょうか。 外貨預金も実は税金がかかるのです。 個人名義と法人名義のどちらで口座を開いているのかによって課税の内容が異なりますが、ここでは個人名義の場合の税金について解説します。 1. 利息. 国外公社債の利子に関する所得税課税 - 須賀国際税務会計事務所. 海外口座の預金利子への所得税課税. 公社債に関する税務上の取り扱いの原則. 公社債の利子に関する課税方法については、その公社債が税務上「 特定公社債 」に該当するかどうかで取り扱いが異なります。 「特定公社債」とは、例えば以下のような公社債が含まれます。 日本国債、地方債、外国国債、外国地方債. 公募公社債、上場公社債. 外国社債のうち国内において売り出しがされたもの. 金融商品取引所(これに類する外国のものを含む)において公表された公社債情報に基づき発行する公社債で一定のもの. 特定公社債に該当する場合、その利子は申告分離課税の対象とされます。. 海外口座を持っていた場合の預金利息について | gerbera partners. 言い換えますと、海外の預金利息を円換算し、日本の所得として税額計算を行いますが、海外で払った税金も円換算し、日本の税額から直接控除できる方法が適用できるということです。 実際の計算はかなり複雑ですので、専門家に尋ねていただければと思いますが、為替レートについて少しだけ触れておきます。 どの時点のレートを採用すればよいのかについては、下記の4つがあります。 (1)利息収入が計上された日のレート. (2)利息収入が計上された月の平均レート. (3)利息収入が計上された年の平均レート. (4)利息収入が計上された年末のレート. 原則は (1)ですが、継続適用を条件に (2)~ (4)の方法も認められます。 また、適用レートについては原則TTMを採用しなければなりません。. 【確定申告書等作成コーナー】-預貯金の利子を受け取った場合. よくある質問. 預貯金の利子を受け取った場合. 日本国内において支払を受ける預貯金の利子については、源泉徴収で納税が完結しており、確定申告をする必要はありません。 ただし、日本国外において支払を受ける預金等の利子のように、日本国内で源泉徴収されないものについては利子所得となります。 入力方法. 日本国外において支払を受ける預金等の利子は、「利子所得」から入力してください。 平成29年7月1日現在の法令・通達等に基づいて作成しています。 この質疑事例は、照会に係る事実関係を前提とした一般的な回答であり、必ずしも事案の内容の全部を表現したものではありませんから、納税者の方々が行う具体的な取引等に適用する場合においては、この回答内容と異なる課税関係が生ずることがあることにご注意ください。. 海外証券口座での利子所得・配当所得・株式譲渡をe-Taxで確定 . 2.1 外国税額控除等. 3 海外証券口座の日本でのe-Tax 確定申告まとめ. 海外の金融所得をe-Taxの確定申告で入力. まずは、 e-Taxの国税庁 確定申告書等作成コーナー にアクセスします。 【確定申告書等作成コーナー】-作成コーナートップ. … ぐら. 作成開始をクリックし、手続きを始めます。 事業所得がある人は、白色・青色申告します。 この記事で扱っているような金融所得が主な場合は、 一番左の「所得税」 を選びましょう。 ログインに際しては、マイナンバーカードを持っている場合、医療費控除や社会保険料控除などのデータが自動的に取得できるので、便利です。 グリット. ヤーズ 飲み 合わせ

トイレ の 水位 が 低い今回対象となる、利子所得、配当所得、または株式等の譲渡のいずれかの項目で、「入力する」を選びます。 ぐら. 「外国税額控除額の計算に必要な調整国外所得金額に含まれる . 米国ETFの配当の他に、米ドルMMF(マネー・マーケット・ファンド;公募公社債投資信託)と国外銀行の預金利息も昨年受け取り、その2つは外国所得税が源泉徴収されていませんが、外国税額控除の計算に必要な調整国外所得金額に含まれますか?. また、NISA . 外貨預金と海外預金に関する確定申告 | Glasiaous(グラシアス . 日本口座で. の預金利息については、入金時に所得税と住民税が源泉徴収されているため申. 超 音波 はんだ

車 を 傷つけ られ た 犯人 が わかっ た告不要ですが、海外口座の預金利息については、日本の所得税・住民税の源泉. 徴収がされていませんので、利子所得として確定申告が必要となります。 預金. 利息=申告不要という感覚がありますので、申告漏れが発生しやすい事項です。 また、海外で現地の税金が利息から源泉徴収されている場合は、確定申告に. て外国税額控除を適用することにより、二重課税を取り除くことができます。 以上のように為替差益や海外預金利息は申告漏れが発生しやすいですが、金. 額が少なければ申告不要となる場合もあります。 例えば、1ヶ所給与のサラリー. マンの方は、給与所得と退職所得以外の所得合計が20万円以下の場合には確定.

フィーバー し やすい ツム は確定申告が間違っていた場合について - 税理士に無料相談が . 住宅ローンとカーローンの利息をそれぞれ入力したいと思っています。 家事按分があ. 税理士回答数: 1 2021年08月11日 投稿 令和3年確定申告修正のため 確定申告 1度は期限前に提出しましたが期限後に修正申告しました。今月20日に 1 . 所得税と住民税の違いって何?仕組みや税率、受けられる控除 . 収入を得ている人が納めるべき所得税と住民税は一緒くたに考えがちですが、実はさまざまな違いがあります。特に確定申告が必要な方は申告ミスや未納による追徴が発生しないように、今回は所得税・住民税それぞれの仕組みや計税率、計算方法や控除額の違い等について、詳しく解説して . 【Nisa口座の人気銘柄ランキング】投資信託は米国株「S . 2023年につみたてNISA口座で買われた投資信託の人気ツートップは、eMAXIS Slimの 米国株 式(S&P500)と全世界株式(オール・カントリー。.

保育 士 から 子ども へ の メッセージ 進級海外子会社等の事業が立ち上がるまでは、国内の親会社からの資金供給は . 外貨預金の払出しに伴って生じる為替差損益の具体的な算定方法(総平均法に準ずる方法) | 東京クラウド会計税理士事務所. ただし、具体的にどのように計算してよいのかわからない人が多いでしょう(実務では、具体的な計算が求められます)。 . ③ Xは、平成27年分、平成28年分及び平成29年分の所得税等の確定申告書を法定申告期限までにそれぞれ申告したが、各年分の所得税 . PDF 外税 外国税額控除を受けられる方へ(居住者用). る場合で、その外国所得税額の計算に当たって国外転出時課税の適用を受けたことが考慮されないなど一定の要件を満たす . 一般株式等に係る譲渡所得等の金額、上場株式等に係る譲渡所得等の金額、申告分離課税の上場株式等に係る配当所得等の . 土地等の取得に要した借入金利子の計算方法と記載例 - 税務会計処理の日々の疑問と気づき. 人気の投稿とページ. 確定申告書第一表の「区分」欄を見落としていませんか? 土地等の取得に要した借入金利子の計算方法と記載例; 変更契約書に貼る印紙はいくら? 確定申告書b第二表の「事業税に関する事項」欄の記載. ビットコインなどの仮想通貨レンディングにかかる税金と計算方法を解説 - Aerial Partners. 仮想通貨(暗号資産)のレンディングでは、ビットコインなどの仮想通貨を取引所やその他借りたい人に貸し出すことでリターンをもらうことができます。また、海外大手取引所のBinanceがレンディングサービスを開始したことで話題になっています。 レンディングによって発生した利益には . 雑所得とは?3つの区分・計算方法・確定申告の提出書類など | 自営百科. 雑所得とは、全10種ある所得区分のうち、ほか9種のどれにも当てはまらない所得のことです。雑所得は、細かく「公的年金等」「業務」「その他」の3つに分かれており、計算方法や税務上の扱いが一部異なります。本記事では、具体例や計算例を用いてわかりやすく紹介します。. 外貨建て保険の確定申告はどうなる?為替差益の発生における課税は?. 女性 体 を 冷やし て は いけない 理由

抽選 会 と は外貨建て保険の満期保険金や解約返戻金にかかる税金は確定申告、年末調整により申告する必要があります。また外貨建て保険では、保険金の受取りを外貨で行いますので為替差益が発生する可能性があり円建て保険とは若干、課税関係が異なります。生命保険料控除の詳細も解説します。. 海外勤務中の非居住者も確定申告が必要?課税のしくみや納税管理人の選定方法を解説! | マネーフォワード クラウド. ストックオプションの確定申告|税金額の計算や課税時期、申告方法について; 奨学金を受け取ったら確定申告は必要? 外貨貯金の為替差益に確定申告が必要になるケースとは? 貸株サービスの金利・配当金相当額の確定申告についてわかりやすく解説!. 【海外駐在者必見】帰国後に確定申告が必要となる所得について │ グースケ総研. しかし、日本に帰国した後に海外口座で受取る利子や配当は、日本の所得税・住民税の課税対象なので確定申告(もしくは住民税の申告)が必要となります。. 猫 死ん だ 時

卵 はげる本記事では、海外の銀行口座を保有している人や、これから海外で投資を始める人、すでに帰国 . No.1250 配当所得があるとき(配当控除)|国税庁. その際には、この配当控除の額のほか、配当について源泉徴収された所得税の額が納付すべき税額の計算上控除されます。 申告先等. 所轄税務署. 根拠法令等. 所法92、措法8の4、8の5、9. 関連リンク. パンフレット・手引き ・確定申告書等の様式・手引き等 . 国際税務Vol.26 海外取引に係る消費税の取扱い3 ~非課税取引と輸出等~ - SUパートナーズ税理士法人. 国際税務Vol.26. こんにちは。. SUパートナーズ税理士法人の木下です。. 今週は国際取引に係る消費税がテーマとなります。. 前回 ( 海外取引に係る消費税の取扱い2 )は、. 役務の提供取引の中にも、消費税がかからない輸出免税取引があることをご紹介しまし . No.1522 先物取引に係る雑所得等の課税の特例 - 国税庁. ・申告書・申告書付表と税額計算書等 一覧(申告所得税) 先物取引に係る雑所得等の金額の計算明細書. 確定申告書等作成コーナー. 画面の案内に沿って金額を入力することによりご自宅等で確定申告書等の作成・提出ができます。. 配当等を申告される方へ|令和5年分 確定申告特集. 受け取った配当等を申告する場合には、配当等の内容を記載した確定申告書を提出する必要があります。. なお、確定申告書等作成コーナーでは、「配当集計フォーム」を利用して、受け取った配当等のデータを読み込むことができます。. 配当集計フォーム . 海外から非居住者が確定申告する必要はある?方法や居住者になった場合も解説! - Wise. まとめ. 以上、非居住者の確定申告について見てきました。. 原則として、非居住者であっても国内源泉所得がある場合には日本における確定申告が必要になります。. 非居住者はインターネットからの確定申告はできないため、海外移住前に納税管理人を . 海外の親会社に借入金利子を支払う場合の源泉徴収【国際取引の税務~支払編・事例⑱〜】 | 杉並区西荻窪・吉祥寺の税理士|杉並創業支援サポート . 海外の親会社に借入金利子を支払う場合の源泉徴収【国際取引の税務~支払編・事例⑱〜】. 外資系企業の日本子会社の場合、海外の親会社から資本金以外に借入金を受けていることが多いと思います。. 借入金の利子を支払う場合には、その利率をいくらに . 個人年金と確定申告|受け取り方で異なる税金と計算方法 | みんなの税理士相談所【公式】 | あなたに最適の税理士をご紹介. 保険料の負担者と年金の受取人が同一人の場合、公的年金等以外の雑所得として、所得税が課せられます。この所得税を申告するためには、確定申告が必要です。この記事では、確定申告が必要なケースと不要なケース、個人年金にかかる税金の種類と課税対象、税金の計算方法などについて . ステーキングにかかる税金とは?計算方法や課税タイミングなどを徹底解説 | 仮想通貨の損益計算・確定申告ツールならクリプタクト. API連携で、海外取引所もDeFiも自動で損益計算!仮想通貨の損益計算・確定申告ツール「クリプタクト」を見る . 銀行預金利息であれば利子所得、株式の配当金であれば配当所得などといった所得区分があり、これらは他の所得と切り離して分離課税として . No.1935 海外勤務者が帰国したときの確定申告|国税庁. なお、帰国後の勤務に対する給与については年末調整の対象になります。 したがって、帰国した年分の確定申告は帰国前の国内源泉所得(源泉分離課税となるものを除きます。)と帰国後のすべての所得を合計して計算することになります。 手続き. No.2230 源泉分離課税制度 - 国税庁. 源泉分離課税の対象となるのは、主に次の所得です。. (1) 利子所得 に該当する利子等(総合課税または申告分離課税の対象となるものを除く。. (2) 私募の特定目的信託のうち、社債的受益権の収益の分配に係る配当. (3) 私募公社債等運用投資信託の . 借入金利息の計算 - 自動計算サイト. 日. 利息. 円. 総返済額. 円. 割引率 (年利)を365で割り、一日当たりの利息を算出しています。. 返済までの日数は、借りた日を入れない(初日不算入)を基本としていますが、借入日を「数える」を選ぶと、借りた日を含めて日数計算します。. 住宅ローンの . 海外の仮想通貨取引所で得た利益なら税金でバレない?損益の計算や確定申告の注意点を解説 - Aerial Partners. 損益の計算や確定申告の注意点を解説. 仮想通貨(暗号資産)の海外取引所は、取扱通貨数の多さや高い倍率でレバレッジ取引できるなどの利点があります。. 利用するだけでは違法にならないため、そのため海外取引所を利用して仮想通貨取引を行う投資家 . 計算方法と計算例|外貨預金 損益状況(簡易集計)|便利ツールのご案内|MONEYKit - ソニー銀行. 5月20日 外貨の売却を例にした場合. 簿価総額=690,000円-(3,000ドル×98.58円)=394,260円 ※平均購入レートは売却時には計算しません。. 為替差損益=(3,000ドル×102.00)-(3,000ドル×98.58円) =10,260円. お客さまの外貨取り引きについて、評価損益、実現損益 . 既経過利息とは?相続税評価の計算手順をくわしく解説します!. 相続開始時点での既経過利息の金額は49,863円です。 この金額から所得税などの金額を差し引きます。 利息相当額49,863円-(利息相当額49,863円×0.20315)=39,734円. 上記の計算から、相続が開始した9月30日時点での既経過利息の評価額は39,734円となります。. 確定申告で不動産投資ローンの金利(借入金利子)は経費にできる?|Renosy マガジン(リノシーマガジン). この場合は、ローンの返済額に占める利息の金額から、土地に関する利息の割合分を割り出す必要があります。 割り出した金額は、確定申告の収支内訳書の「土地等を取得するために要した負債の利子(必要経費算入額)」の項目に記入する必要があります . 海外キャッシングの利息はいくら? - 利息を安くする方法をカンタンに解説! | 旅ラブ. 海外キャッシングの利息は年利18.0%です。. 1日あたり0.049%の金利がかかります。. たとえば、1万円を海外キャッシングして7日で繰り上げ返済をすると、利息は34.5円。. 18.0%÷365日×10,000円×7日=34.5円、となるので34.5円の利息になるといった具合です。. 利息は . No.6405 課税売上割合の計算方法|国税庁. 課税売上割合の計算は、次の算式により計算します。. なお、この算式による計算に当たっては、次のような点に注意してください。. 1 分母の総売上高とは、国内における資産の譲渡等(※)の対価の額の合計額をいいます(課税売上高と輸出による免税 . 海外口座での運用益の税金申告をズバリ解説!|海外資産・国際税務ニュースを国際税理士が解説|itax NEWS. 髭 濃く したい

エクス トーション 家族 の 値段 ネタバレ海外証券口座で受け取る有価証券運用損益の申告について、多くのご相談をいただいておりますので、整理して解説させていただきます。 運用損益の状況によっては、今年(2016年)中に含み損益を確定させることが、節税となる場合もありますのでご参考 . Divly | バイナンスなど海外取引所における仮想通貨に係る税金の申告方法. 暗号通貨の計算書と年間取引報告書を利用した海外取引所の仮想通貨に係る税金申告方法についてご案内します。. 日本では、海外および国内仮想通貨取引所から得た所得に対して税金を納める必要があります。. そのため、海外の仮想通貨取引所を利用した . 米ドルを売り利益確定!でも為替差益は課税対象?外貨預金の確定申告を解説 | KaikeiZine|"会計人"のための税金・会計専門メディア. 海外取引の税務調査 ここが狙われる1. も もの き かな エロ 動画

海外取引の税務調査 ここが狙われる2. 外貨預金の為替差益と利息は課税対象. 外貨預金で生じた為替差益と預金利息には、所得税と住民税がかかります。ただし、それぞれ所得区分や申告の要否が異なります。.